רוב היזמים חושבים על ההנפקה כסוף המסע – הרגע שבו "הצלחנו". המציאות שבשווקי ההון מלמדת משהו אחר לגמרי: חברות שמגיעות לשוק הציבורי כדי לגייס הילה הן בדרך כלל אלה שמאכזבות. חברות שמגיעות כדי לגייס הון ולבנות עסק – אלה שיוצרות ערך. סיפורה של Beyond Oil הוא אחת ההמחשות הברורות ביותר להבדל הזה.

ב-2012, יהונתן אור ואביו מיכאל פינחס אור זיהו בעיה שכל שף ובעל מסעדה מכיר: שמן טיגון שמשמש שוב ושוב, מצטברים בו חומרים מזיקים, ואיש לא באמת מדבר על כך. לא היה כאן רעיון "סטארטאפ" קלאסי. הייתה כאן אובססיה. במשך יותר מעשור, האב והבן חקרו, כשלו וחזרו לנסות. הפתרון שהתגבש אלגנטי בפשטותו: אבקה פונקציונלית המוספת לשמן טיגון, שמנטרלת חומרים מזיקים ומאריכה משמעותית את חיי השמן – מבלי לפגוע בטעם, בבטיחות המזון, או ברווחיות המפעל. פשוט להסבר. קשה מאוד לפתח.

רק סביב 2021, לאחר כמעט עשור של פיתוח, הגיעה הוכחת ההיתכנות הראשונה מגורמים חיצוניים – אינדיקציה ראשונית שהטכנולוגיה עובדת בתנאי שוק אמיתיים. זה היה הרגע שבו החברה הפנתה את מבטה לשוק ההון – לא כאל יעד, אלא ככלי עבודה.

RTO – מהלך אסטרטגי מתוזמן

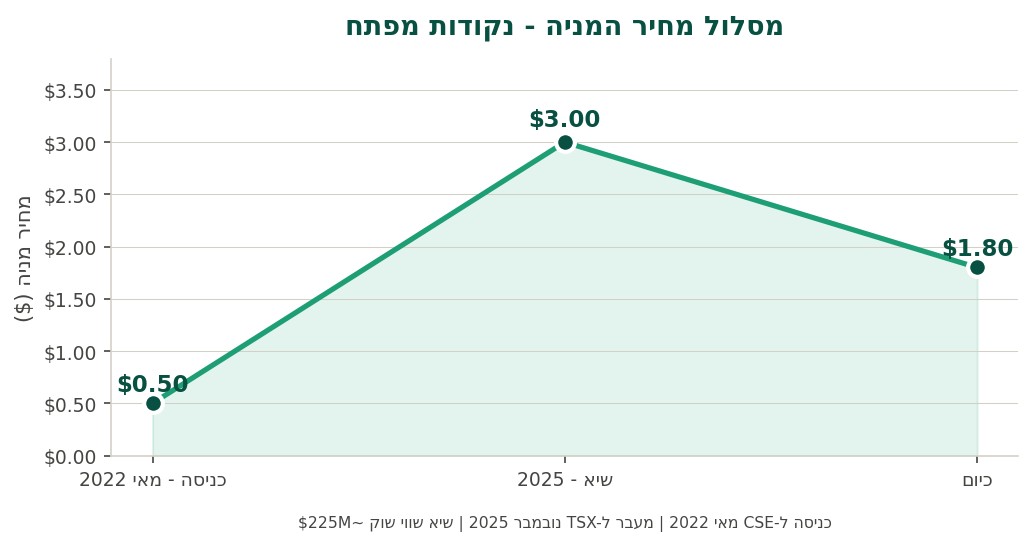

במאי 2022 השלימה Beyond Oil עסקת Reverse Takeover (RTO) – מנגנון שבו חברה פרטית הופכת לציבורית דרך מיזוג עם מעטפת ציבורית קיימת – ונרשמה למסחר ב-CSE, הבורסה המשנית הקנדית המיועדת לחברות בשלבים מוקדמים. מחיר הכניסה: כ-0.50 דולר אמריקאי (כ-0.75 דולר קנדי) למניה, בשווי שוק של כ-27 מיליון דולר. לחברה היה מוצר ועדויות ראשוניות – אבל עדיין לא מנוע הכנסות של ממש. וזה בדיוק הנקודה.

השנים הראשונות לאחר הכניסה לבורסה לא היו דרמטיות. המניה נסחרה מתחת למחיר ההנפקה, מחזורי המסחר היו נמוכים, והשוק לא הגיב בהתלהבות. זה היה בדיוק מה שאמור לקרות כשחברה בשלב מוקדם נכנסת לשוק לפני שהיא מוכיחה את עצמה מסחרית. אבל מאחורי הקלעים, ההון שגויס עשה את עבודתו: בניית מערך הפצה, כניסה לשווקים חדשים וגיוס לקוחות ראשונים. הפוקוס לא היה על מחיר המניה – אלא על ביסוס המודל העסקי.

נקודת המפנה

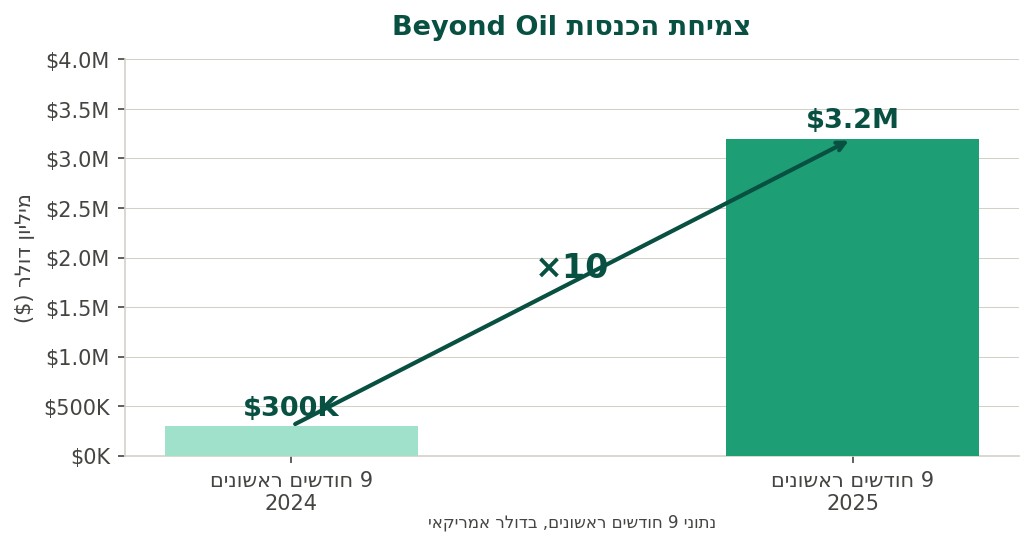

לאחר כשנתיים של בנייה שקטה, המספרים התחילו לדבר. הכנסות החברה צמחו מכ-300 אלף דולר בתשעת החודשים הראשונים של 2024 לכ-3.2 מיליון דולר באותה תקופה ב-2025 – קפיצה של פי 10 בשנה אחת. לצד זה, החברה החלה להציג רווח גולמי חיובי ומשמעותי, אינדיקציה לכך שהמודל העסקי מחזיק גם ברמה התפעולית.

מאפיין קריטי נוסף: המוצר הוא מתכלה הנמכר לעסקים – כלומר, לקוח שהצטרף ממשיך לקנות. לא עסקה חד-פעמית, אלא הכנסה חוזרת, שהיא הגביע הקדוש של כל מודל עסקי יציב.

לא פחות משמעותית הייתה כניסת כלל ביטוח כמשקיעה מובילה – מתוך סך גיוסים של מעל 15 מיליון דולר, כ-8 מיליון הגיעו מהשקעה מוסדית זו. בעולם ההשקעות, כניסת גוף מוסדי לחברה בשלב מוקדם אינה רק הזרמת הון – היא סיגנל שוק. היא אומרת לשאר השחקנים: בדקנו, זה רציני.

המעבר ל-TSX – שינוי בתפיסת השוק

בנובמבר 2025 השלימה Beyond Oil את המעבר לבורסת ה-TSX – הבורסה המרכזית של טורונטו, שדרישותיה מחמירות יותר ומשקיעיה מוסדיים יותר. המעבר לא היה טכני בלבד – הוא היה הצהרה: כבר לא early-stage, יש כאן עסק שעובד. השוק הגיב בהתאם. מחיר המניה טיפס לשיא של כ-3 דולר – פי 5 עד 6 ממחיר הכניסה. שווי השוק הגיע לשיא של כ-225 מיליון דולר, ומתייצב כיום סביב 150 מיליון דולר.

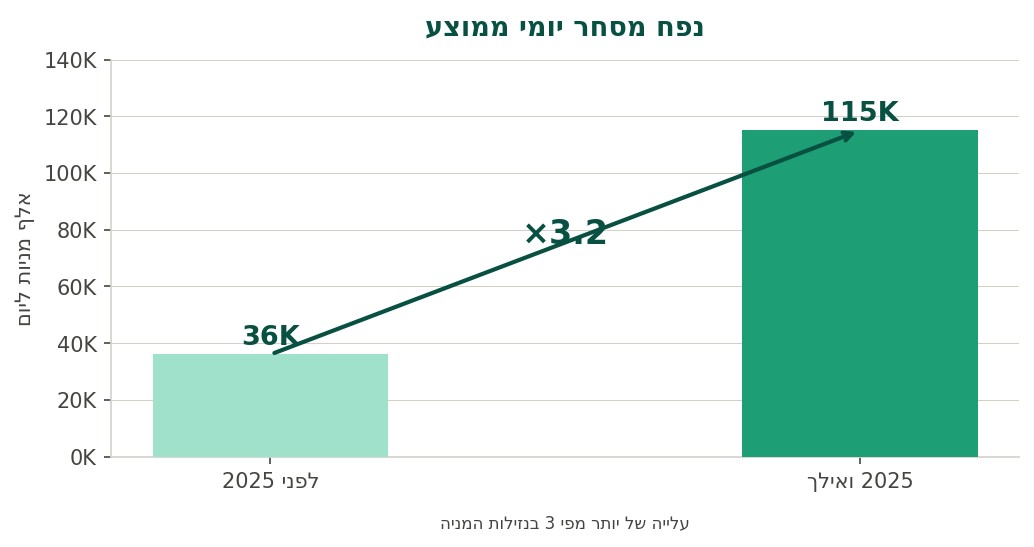

נפחי המסחר היומיים שיקפו זאת בצורה חדה: מממוצע של כ-36 אלף מניות ליום לפני 2025, לכ-115 אלף מניות ליום לאחר מכן – עלייה של יותר מפי 3. גידול כזה בנזילות אינו מקרי; הוא מעיד על כניסה של משקיעים חדשים ועל שינוי אמיתי באופן שבו השוק תופס את החברה.

כאן ראוי לומר את הדברים בגובה העיניים: שווי שוק של כ-150 מיליון דולר על הכנסות של כ-3.2 מיליון דולר בתשעת החודשים הראשונים של 2025 משקף מכפיל מכירות של כ-50. השוק לא קונה את מה שיש – הוא קונה את מה שצפוי להיות. זה לגיטימי לחלוטין בחברות צמיחה בשלבים מוקדמים, אבל מזכיר שהחברה עדיין מדווחת על הפסד תפעולי, כי ההשקעה בבניית שוק גלובלי ממשיכה לעלות כסף. עתיד תומחר – ועתיד עדיין צריך להתממש.

מה Beyond Oil מלמדת אותנו

מה שהסיפור הזה מלמד חורג הרבה מעבר למוצר ספציפי. הדפוס שעברה Beyond Oil – כניסה מוקדמת לבורסה משנית, שימוש בהון לבניית פעילות, הוכחת המודל העסקי, ולאחר מכן תמחור מחדש של השוק – חוזר על עצמו בחברות ישראליות ובינלאומיות רבות שבחרות בנתיב הקנדי. ההבדל בין אלה שמצליחות לאלה שנכשלות הוא לרוב לא הטכנולוגיה – אלא ההבנה שהבורסה היא כלי, ולא יעד. משקיעים שזיהו את ההזדמנות בשלב הכניסה, כאשר הסיכון היה גדול אך הפוטנציאל גדול ממנו, נהנו מתשואה של פי 5 עד 6 בתוך כשלוש שנים.

אקזיטים, מחלוצות הרישום של חברות טכנולוגיה ישראליות בבורסות הקנדיות, מכירה היטב במסלול הזה ובפרמטרים שמבדילים בין חברה שתנצל אותו נכון לבין כזו שלא – חברות הרלוונטיות למסלול מוזמנות לפנות אלינו לשיחת היכרות.

הבורסה לא הייתה היעד של Beyond Oil. היא הייתה הגשר שבנה את הדרך.

ולעיתים זה בדיוק ההבדל בין חברה שנכנסת לשוק – לבין חברה שיודעת להשתמש בו.

המידע במאמר זה הינו לצרכי ניתוח ולימוד בלבד ואינו מהווה ייעוץ השקעות. | אקזיטים